- 12/05/2011

- Đăng bởi: SOTRANS

- Danh mục: Thông tin chuyên ngành

Dù chuỗi cung ứng đã trở thành một môn khoa học hoàn chỉnh, nhưng vẫn còn nhiều vấn đề bất cập liên quan: tại sao các doanh nghiệp ở các quốc gia có nền kinh tế phát triển lại dễ dàng xây dựng & vận hành chuỗi cung ứng một cách đồng bộ.

Dù chuỗi cung ứng đã trở thành một môn khoa học hoàn chỉnh, nhưng vẫn còn nhiều vấn đề bất cập liên quan: tại sao các doanh nghiệp ở các quốc gia có nền kinh tế phát triển lại dễ dàng xây dựng & vận hành chuỗi cung ứng một cách đồng bộ.

Trong khi tại các quốc gia đang phát triển (LDCs) rất khó hình thành chuỗi cung ứng, chưa kể hình thành rồi thì lại dễ tổn thương (vunerability), hoặc hình thành nhưng hiệu quả hoạt động không như kỳ vọng.

Một nghịch lý: xây dựng và duy trì chuỗi cung ứng là một nỗ lực tốn kém, nhưng khi đã thành công, cũng là lúc rất nhiều nhà quản trị chuỗi cung ứng (CSO – Chief of Supply Chain Officer) trở nên “vụng về” trong tính toán các khoản mục tiết giảm chi phí cung ứng, và chuyển đổi các khoản mục tiết giảm này thành lợi nhuận và của cải.

Để tìm kiếm câu trả lời cho vấn đề: “Làm thế nào để sử dụng tốt các khoản mục tiết giảm chi phí cung ứng?” giáo sư Michiel R. Leenders

– giám đốc chịu trách nhiệm đo lường chỉ số nhà quản lý mua bán Ivey, hiện đang giảng dạy tại trường kinh doanh Richard Ivey tại London, cùng cộng sự của ông là P.Fraser Johnson đã công bố trên tạp chí Sloan Management Review của MIT số Winter 2010, kết quả nghiên cứu như sau:

… phóng đại / hạ thấp kết quả tiết giảm chi phí trong chuỗi cung ứng đều dẫn đến sự vận hành không hiệu quả của chuỗi cung ứng. Đánh giá và đo lường chính xác mức chi phí tiết giảm được trong chuỗi cung ứng là một việc không hề dễ dàng. Tuy nhiên, nếu vượt qua được thử thách này, nếu học được cách đánh giá chính xác các chi phí tiết giảm thì doanh nghiệp sẽ gia tăng lợi nhuận và thêm tính cạnh tranh…

Tại sao lại có kết quả như trên? Cơ chế hoạt động nào của chuỗi cung ứng dẫn đến kết quả đó?

Cả hai hành vi phóng đại và hạ thấp mức tiết giảm cung ứng sẽ dẫn đến sự phản ánh sai hiện thực vận hành chuỗi cung ứng, hậu quả là tập trung thái quá vào các ý tưởng giúp tiết kiệm chi phí trong chuỗi cung ứng có mức sinh lợi thấp, làm trệch hướng nguồn lực doanh nghiệp và cuối cùng là khen thưởng cho người lao động vì hành vi sai lệch. Nghiêm trọng hơn, chi phí cung ứng tiết kiệm được khiến nhà quản lý đánh gía không đúng mức độ đóng góp chiến lược từ phía những nhà cung ứng, làm giảm lòng tin, giảm sự hợp tác, và chuỗi cung ứng có nguy cơ phá sản.

Vây, làm sao để đo lường chính xác mức tiết kiệm chi phí trong toàn chuỗi cung ứng và đâu là những thách thức gặp phải khi báo cáo?

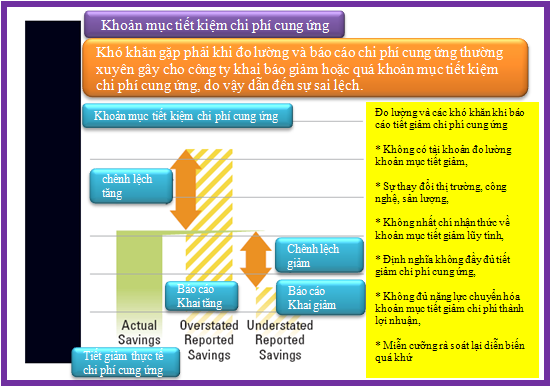

1. Các hệ thống chuỗi cung ứng không có hạng mục kế toán các khoản chi phí tiết kiệm trong toàn chuỗi

Hệ thống kế toán tại các chuỗi cung ứng hầu hết không tham gia vào kiểm toán các hạng mục tiết kiệm chi phí cung ứng, mà thường xem đó như hệ thống chi phí thông thường. Hơn nữa, nếu có bộ phận chuyên trách về kiếm soát chi phí trong chuỗi cung ứng, thì cũng thường chỉ kiểm soát mức mức tiết kiệm chi phí tối thiểu thay vì theo đuổi mức tiết kiệm tối đa. Việc đặt ra mục tiêu tiết kiệm chi phí cung ứng tối đa dễ dẫn đến hành vi thoái thác từ các mắt xích cung ứng nhằm duy trì mức sử dụng nhân lực hiện tại.

Khả năng đạt được mức tiết kiệm chi phí cung ứng cao thường diễn ra ở giai đoạn xác định mức cung ứng cần thiết và giai đoạn thiết kế. Áp dụng triệt để khả năng hợp tác và tích hợp đa chức năng (cross-function) trong nội bộ tổ chức cũng tạo ra những cơ hội tiết kiệm chi phí cung ứng thông qua phát hiện sự bất cập (Muri, Mura, Muda: 3M) giữa các mục tiêu chiến lược và mục tiêu vận hành, hoặc phát hiện

sự bất cập giữa các tiêu chí thị trường trong ngắn hạn và dài hạn mà tổ chức gặp phải.

Áp dụng linh hoạt các nguyên tắc cải tiến ECRS (E: loại bỏ, C: thay đổi vị trí tuần tự, R: tái sắp xếp, S: đơn giản hóa) cho các công đoạn, cho các vật liệu & dịch vụ thay thế là cơ sở phát sinh các khoản mục tiết giảm chi phí cung ứng. Tuy nhiên, việc theo đuổi tối đa hóa chi phí tiết kiệm cung ứng cần những bộ phận bên ngoài dòng cung ứng có cái nhìn khách quan. Đồng thời cũng phải so sánh mức lợi nhuận thu được từ tiết kiệm cung ứng với chi phí theo dõi và các rủi ro có liên quan. Đặc biệt nếu nỗ lực tiết kiệm chỉ đặt ra riêng cho từng giai đoạn hoặc một vài bộ phận trong doanh nghiệp thì nỗ lực đó ít mang tính dài hạn và liên tục, làm mất đi ý nghĩa cộng tác và phối hợp trong chuỗi cung ứng.

Đối sách cho vấn đề kể trên là loại bỏ nỗ lực riêng lẻ của hoạt động cung ứng. Do vậy, cần đặt ra tiêu chí tiết kiệm chung trên chi phí tổng thể thay vì tiết kiệm riêng cho từng hoạt động cung ứng. Cách đặt chỉ tiêu tiết giảm chi phí tổng thể sẽ tạo được sự tham gia của nhiều bộ phận chức năng trong chuỗi cung ứng. Điều này mới thật sự là cần thiết (theo kinh nghiệm của hai nhà nghiên cứu, thay đổi này sẽ giúp tăng mức tiết kiệm chi phí từ 8% đến 15% hàng năm)

2. Sự thay đổi trong thị trường, công nghệ và số lượng đặt hàng

Sự thay đổi của thị trường là nhân tố chính đòi hỏi phải có sự thay đổi liên tục trong các biện pháp đo lường, bởi vì thị trường thay đổi nhiều chiều dẫn đến các diễn biến mua bán khác nhau. Do vậy, khó có thể so sánh khoản mục tiết giảm chi phí cung ứng giữa các năm. Ví dụ giá dầu thô thay đổi làm giá các sản phẩm nhựa và chi phí vận tải thay đổi theo.

Sự thay đổi công nghệ cho phép lựa chọn nhiều thiết kế sản phẩm và dịch vụ tốt hơn, rẻ hơn, thời gian giao hàng nhanh hơn và nhiều lợi ích khác. Ví dụ một cụm sản phẩm điện tử cùng chất lượng và chức năng, giá cung ứng năm nay là 32 USD trong khi năm trước là 70 USD, liệu có thể xem đó là mức chi phí cung ứng tiết kiệm được?

Ở rất nhiều công ty, việc thay đổi số lượng đặt hàng là điều thông thường. Thực tế, một trong các chiến lược cung ứng nhằm giảm chi phí là tiêu chuẩn hóa các yêu cầu/ thiết kế thông dụng. Thỏa thuận mua theo lô lớn từ một nguồn hoặc một nhóm các nhà cung ứng được lựa chọn sẽ là cơ sở cho các nhà quản lý cung ứng đàm phán giảm giá. Ví dụ một công ty dịch vụ tài chính lớn của châu Âu đã giảm được khoảng 30% chi phí mỗi năm bằng cách hợp tác & tập trung vào phần mềm & phần cứng IT.

Rõ ràng với sự thay đổi thị trường, công nghệ, số lượng đặt hàng sẽ làm cho công tác đánh giá và báo cáo mức chi phí cung ứng tiết giảm được trở nên khó khăn khi so sánh mức tiết giảm này giữa các năm.

3. Không nhận ra được mức tiết kiệm tích lũy

Nhà cung ứng thường báo giá dựa trên mức giá cả của lần liền kề trước đó. Nếu báo giá của một nhà cung ứng nào đó phản ánh đươc xu thế lạm phát hàng năm, thì không khó khăn để dự báo mức giá trong tương lai. Kết quả là nếu nhà quản lý cung ứng thành công trong việc hạ mức giá trong một năm nào đó, thì các năm tiếp theo cũng sẽ tiếp tục tiết kiệm được thêm, mặc dù lạm phát vẫn diễn tiến trong các năm đó. Việc bỏ qua tiềm năng giảm giá gộp trong nhiều năm sẽ dẫn đến kết quả khai báo tiết giảm chi phí cung ứng thấp hơn khả năng thực tế có thể thực hiện.

Ví dụ tại một công ty thiết bị nông nghiệp, giám đốc bộ phận cung ứng CSO (chief supply officer) cam kết tiết giảm chi phí 350 triệu USD mỗi năm. Đây làm một thách thức lớn. Tuy vậy khoảng 2/3 các linh kiện của họ cần đặt mua nhiều năm liên tục, nên vẫn có thể đàm phán mức giá tốt hơn. Nhưng các CEO hoặc CFO lại không đồng ý xem xét giải pháp cung ứng kéo dài hơn một năm. Việc không biết đánh giá thành quả giảm chi phí cung ứng theo giai đoạn 5 năm khiến họ có thế bỏ qua cơ hội nâng mức tiết kiệm lên gấp đôi.

Ví dụ tại một công ty thiết bị nông nghiệp, giám đốc bộ phận cung ứng CSO (chief supply officer) cam kết tiết giảm chi phí 350 triệu USD mỗi năm. Đây làm một thách thức lớn. Tuy vậy khoảng 2/3 các linh kiện của họ cần đặt mua nhiều năm liên tục, nên vẫn có thể đàm phán mức giá tốt hơn. Nhưng các CEO hoặc CFO lại không đồng ý xem xét giải pháp cung ứng kéo dài hơn một năm. Việc không biết đánh giá thành quả giảm chi phí cung ứng theo giai đoạn 5 năm khiến họ có thế bỏ qua cơ hội nâng mức tiết kiệm lên gấp đôi.

4. Định nghĩa không đầy đủ về khoản mục tiết giảm chi phí cung ứng

Chuyển đổi nhà cung ứng là một giải pháp thông thường nhằm hạ thấp giá, nhưng chỉ có số ít công ty nỗ lực tính toán chi phí liên quan và rủi ro. Một giá đặt mua thấp thì dễ để chứng minh khoản mục tiết giảm chi phí cung ứng. Tuy nhiên, những nhân tố khác, điển hình là chi phí rủi ro của việc chuyển đổi nhà cung ứng và tác động đến mức độ hài lòng của khách hàng về hàng hóa và dịch vụ. Sự thật nhiều khoản mục tiết giảm chi phí cung ứng sẽ không mang lại hiệu quả thậm chí chệch mục tiêu đặt ra, khi khoản tiết giảm chi phí cung ứng không đủ bù lại chi phí vận tải, tổn thất do thời gian giao hàng dài, chi phí tồn kho cao…

Ví dụ trong ngành thép, năm 2007 giá thép nguyên liệu dao động từ 520 – 640 USD/tấn. Đến năm 2008 thì tăng vọt lên 1080 USD/tấn. Nếu doanh nghiệp ký hợp đồng cung ứng với giá 600 từ năm 2007, thì có thể xem là họ đã tiết kiệm được chi phí không? Thường đối với những nguyên vật liệu đầu vào biến động theo giá thị trường, thì hành vi chấp nhận giá cao hơn (cost containment) để tránh giá lên (cost avoidance) ít được các doanh nghiệp xem trọng. Các kỹ thuật phòng tránh rủi ro giá lên trong đặt hàng đầu vào có thể giúp tiết giảm chi phí cung ứng tạo ra sức cạnh tranh và lợi nhuận do chênh lệch giá cho doanh nghiệp.

5. Không có khả năng chuyển các khoản mục tiết giảm chi phí cung ứng thành lợi nhuận

Các nhà quản lý ngân sách có xu hướng dùng chi phí cung ứng tiết kiệm được bù đắp cho các mục bị thâm thủng ngân sách. Có công ty tiết kiệm được 1 tỷ USD từ tiết giảm chi phí cung ứng, nhưng kết quả tổng kết lại thâm hụt 2 tỷ. Vậy khoảng tiết kiệm kia đi đâu? Nếu không có các tài khoản tính toán chi phí ngoại lệ để theo dõi, các CEO/CFO, trong trường hợp bị lỗ, sẽ không nhận ra được nỗ lực tiết giảm chi phí cung ứng của chuỗi cung ứng đang hoạt động.

6. Miễn cưỡng trong công việc rà soát lại các hoạt động cung ứng trong quá khứ

Đôi khi kết quả tiết kiệm chi phí cung ứng là gây ra “hiệu ứng phụ”. Khi xem xét mức tiết kiệm đã đạt được, thay vì tưởng thưởng cho những nỗ lực của nhân sự đã bỏ ra, các nhà quản lý có xu hướng truy vấn tại sao trong quá khứ họ lại không thiết kế quy trình, sản xuất, giao nhận… giúp giảm chi phí như vậy. Hậu quả là nhiều nhân viên xem cơ hội cắt giảm chi phí là rủi ro “vạch áo cho người xem lưng”, “tố cáo” các cộng sự của mình làm việc không hiệu quả. Tình huống này sẽ tạo ra làn sóng chống đối và các hành vi tiêu cực không có lợi cho hoạt động tiết giảm chi phí chuỗi cung ứng.